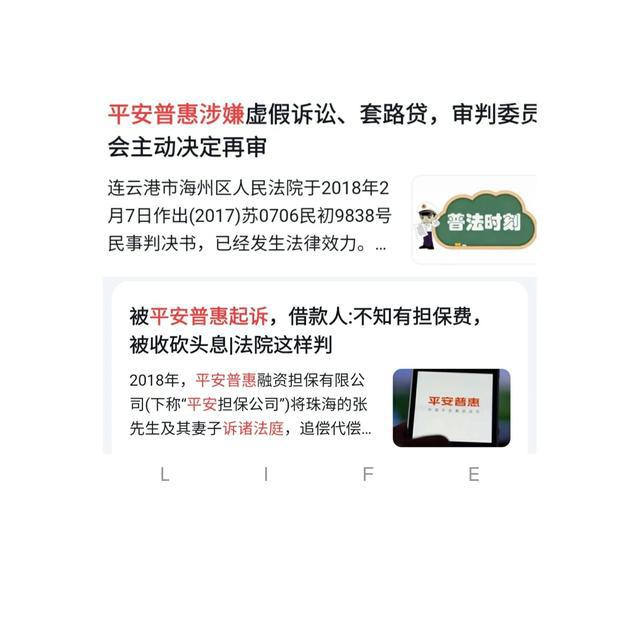

摘要:平安普惠出现大规模起诉潮,涉及金融纠纷引人深思。这一事件反映了金融领域存在的问题和风险,也提醒人们要增强金融意识和风险意识,理性借贷,避免陷入金融纠纷。金融机构应加强风险管理,规范业务操作,减少不必要的纠纷发生。相关政府部门也应加强监管,保障金融市场的稳定和健康发展。

本文目录导读:

近年来,随着金融市场的快速发展,金融机构之间的竞争加剧,金融纠纷也屡见不鲜,作为金融领域的重要一环,平安普惠近期开始大量起诉,引发了社会各界的广泛关注,本文将从多个角度探讨平安普惠大量起诉的现象,深入分析背后的原因,并提出相应的思考和建议。

平安普惠大量起诉的现象

平安普惠在全国范围内掀起了大规模起诉潮,据了解,平安普惠作为平安集团旗下的一家互联网金融公司,主要提供个人贷款服务,在业务发展过程中,由于借款人的还款意愿、还款能力等问题,导致逾期贷款数量不断增加,进而引发大量的金融纠纷,为了维护自身权益,平安普惠不得不采取法律手段,大量起诉借款人。

背后的原因分析

1、金融市场风险加大

随着金融市场的快速发展,金融市场风险不断加大,借款人由于各种原因无法按时还款,导致金融机构的资产质量下降,在这种情况下,金融机构为了维护自身权益,不得不采取法律手段来追讨债务。

2、信贷审批标准不一

在互联网金融领域,由于线上操作的便捷性,信贷审批的标准可能存在差异,有些借款人可能会通过虚假信息等方式获得贷款,而平安普惠在审核过程中可能存在疏漏,这种情况下,一旦借款人无法按时还款,就会引发金融纠纷。

3、催收手段不足

在金融机构中,催收是一项非常重要的工作,由于人力成本等方面的原因,金融机构的催收手段可能不足,在这种情况下,金融机构只能通过法律手段来追讨债务,平安普惠大量起诉也是其催收手段之一。

对社会的影响

1、增加社会负担

大量金融纠纷不仅会给金融机构带来损失,也会增加社会负担,在司法资源有限的情况下,大量金融纠纷会占用大量的司法资源,导致其他案件的审理受到影响。

2、影响个人信用体系

金融纠纷还会影响个人信用体系,当借款人无法按时还款时,其信用记录会受到影响,大量金融纠纷会导致信用体系的不稳定,进而影响整个社会的经济发展。

思考与建议

1、加强金融监管

为了防范金融市场风险,应加强金融监管,金融机构应严格遵守相关法规,加强内部控制,提高信贷审批标准,监管部门应加强对金融机构的监管力度,确保金融机构的合规运营。

2、完善信贷审批流程

针对信贷审批标准不一的问题,金融机构应完善信贷审批流程,在审核借款人信息时,应严格核实信息的真实性,可以通过大数据等技术手段提高审核的准确性和效率。

3、加强催收手段建设

金融机构应加强催收手段建设,提高催收效率,除了法律手段外,金融机构还可以采用电话催收、上门催收等方式来追讨债务,金融机构还可以加强与征信机构的合作,共同推动个人信用体系的建设。

4、提高公众法律意识

针对金融纠纷对个人信用体系的影响,应提高公众的法律意识,通过宣传教育活动等方式,让公众了解金融知识,了解金融纠纷的危害性,增强法律意识,减少金融纠纷的发生。

平安普惠大量起诉是金融市场风险加大的表现之一,为了防范金融市场风险,加强金融监管、完善信贷审批流程、加强催收手段建设、提高公众法律意识等措施是非常必要的,我们也需要深入思考金融纠纷背后的原因,寻求更有效的解决方案,以维护金融市场的稳定和健康发展。

沪ICP备16041027号

沪ICP备16041027号