工行逾期只还本金,逾期处理对个人财务规划至关重要。逾期不仅会产生罚息,还可能影响个人信用记录。建议制定合理财务规划,避免逾期还款。如发生逾期,应积极与银行沟通,了解还款方案,尽快偿还欠款,以保障个人信用和财务安全。

本文目录导读:

在金融领域,银行信贷产品的使用日益普及,为广大民众提供了便捷的资金周转方式,由于各种原因,逾期还款的现象也时有发生,工商银行作为我国的大型商业银行,对于逾期还款的处理有着严格的流程与规定,本文将围绕“工行逾期仅还本金”这一主题,探讨逾期还款的影响、工行的相关策略、财务规划的重要性以及应对策略。

逾期还款的影响

1、负面影响信用记录

逾期还款会对个人信用记录造成负面影响,降低个人信用评级,影响日后申请贷款、信用卡等金融服务。

2、产生罚息与违约金

逾期未还的借款会产生罚息和违约金,增加借款人的经济负担。

3、可能导致法律纠纷

长期逾期未还可能导致银行采取法律手段,对借款人产生不必要的法律纠纷和经济损失。

工行对逾期还款的处理策略

1、罚息与违约金收取

对于逾期还款,工商银行会按照相关规定收取罚息和违约金。

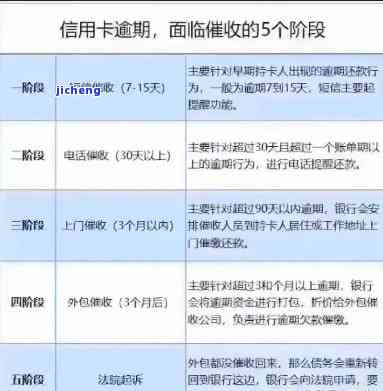

2、催收措施

工行会采取电话、短信、信函等方式提醒借款人还款,并采取法律手段进行催收。

3、信用记录上报

逾期还款信息会被上报至征信系统,影响个人信用记录。

工行逾期仅还本金:事实真相与注意事项

1、逾期仅还本金的情况

在某些特殊情况下,如借款人确实遇到困难,工行可能会允许借款人仅还本金,但这需要借款人提供充分的证明,并经过工行的审核。

2、注意事项

(1)借款人应提前与工行沟通,了解相关政策和流程。

(2)提供真实、完整的证明材料,以便工行审核。

(3)即使允许仅还本金,也可能需要支付一定的手续费或服务费。

(4)避免再次逾期,以免产生更严重的后果。

财务规划的重要性与应对策略

1、财务规划的重要性

(1)避免逾期还款:通过合理的财务规划,可以确保按时偿还贷款,避免逾期还款产生的罚息、违约金以及信用记录受损。

(2)优化资金使用:财务规划可以帮助借款人合理分配资金,实现资产最大化。

(3)实现财务目标:通过财务规划,借款人可以设定并实现个人的财务目标,如购房、购车、子女教育等。

2、应对策略

(1)制定预算:借款人应制定详细的预算,确保收支平衡。

(2)提前沟通:如遇还款困难,应提前与工行沟通,寻求解决方案。

(3)多元化收入来源:借款人可以通过增加兼职、副业等方式,增加收入来源,提高还款能力。

(4)学习金融知识:了解金融产品与政策,帮助自己更好地规划财务。

沪ICP备16041027号

沪ICP备16041027号