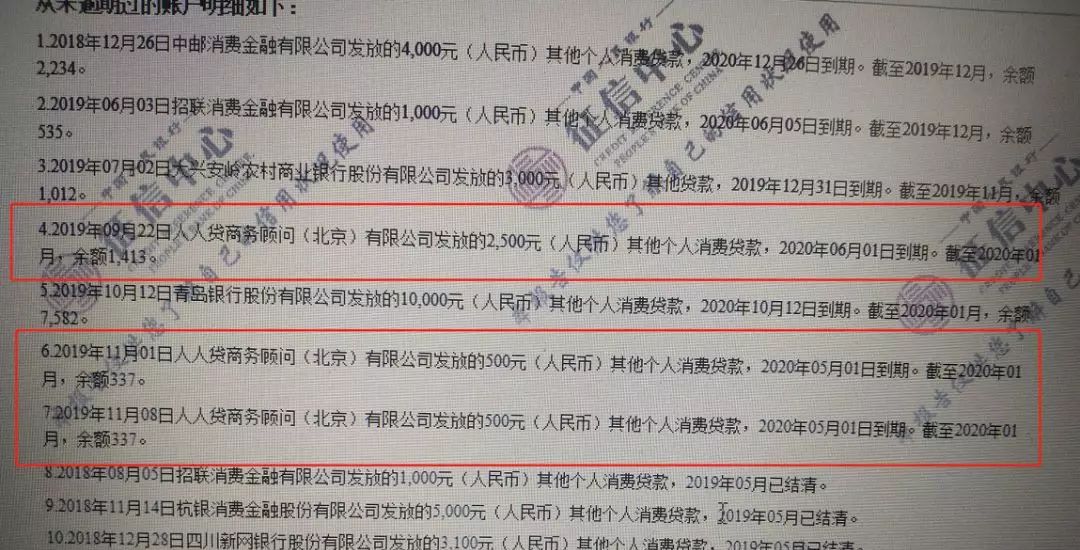

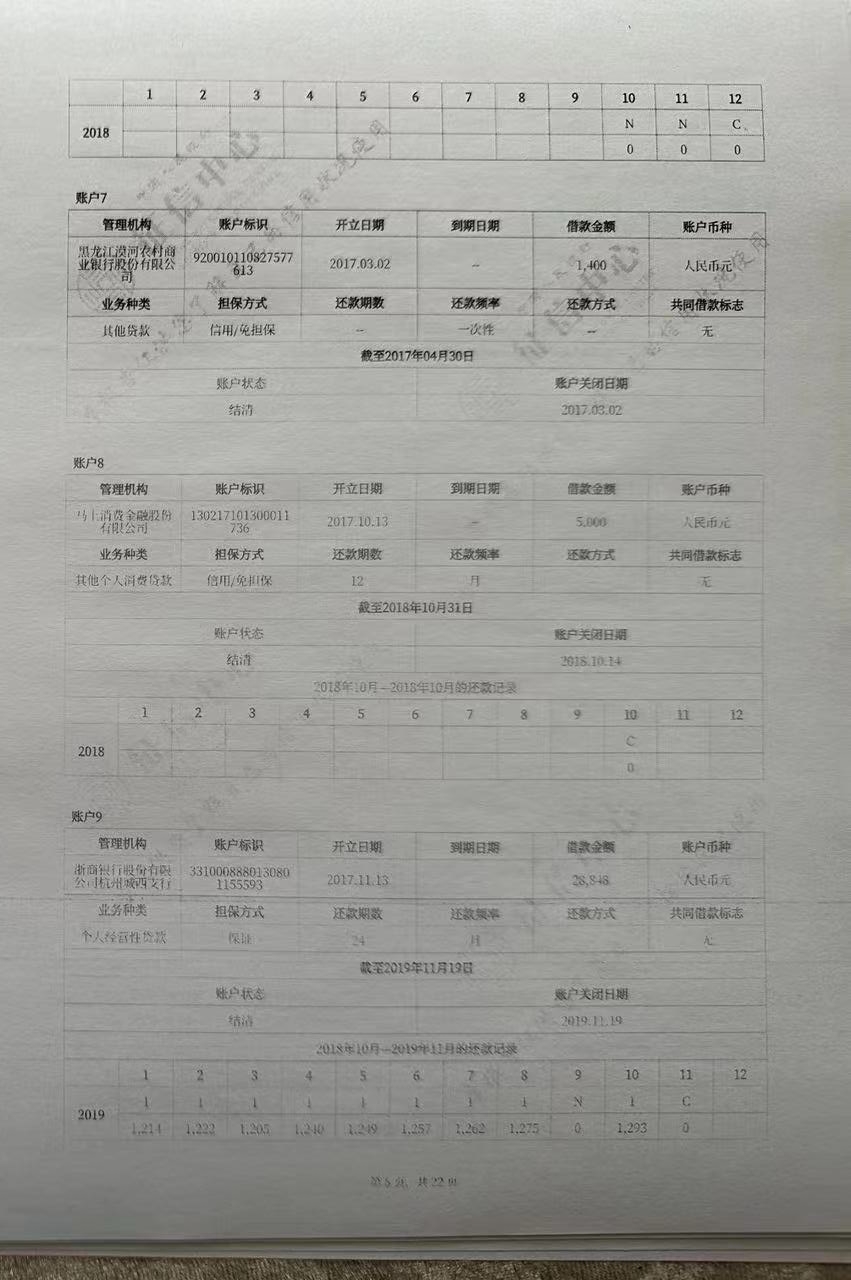

多头借款指个人征信中出现多个借款记录。这种情况通常因借款人在多个平台或机构借款所致。解读为征信报告中的借款记录多样化,可能反映信用风险增加。应对建议为:借款人应谨慎管理债务,避免过度借贷,定期查询征信报告,了解自身信用状况,合理规划资金用途和还款计划,保持良好的还款习惯以维护信用记录。了解相关法律法规,保护个人信息安全,避免陷入不必要的金融风险。

本文目录导读:

随着金融市场的不断发展和个人信用体系的完善,个人征信已成为评估个人信用状况的重要依据,在征信报告中,多头借款这一术语逐渐受到广泛关注,个人征信中的多头借款究竟是什么意思?它对我们又有何影响呢?本文将从以下几个方面进行详细解读,并给出应对建议。

多头借款的定义

个人征信中的多头借款,指的是借款人或担保人在多个金融机构(如银行、网贷平台等)申请贷款或为他人担保的行为,这些金融机构会将这些借款信息上报至征信系统,形成借款人征信报告中的一部分,多头借款意味着借款人在多个渠道进行债务融资。

多头借款的解读

1、风险警示:多头借款在一定程度上反映了借款人的资金状况及负债压力,若借款人频繁申请贷款,可能意味着其资金流动性紧张,负债累积较多,对于金融机构而言,这增加了信贷风险管理的难度。

2、信贷审批参考:金融机构在审批信贷申请时,会参考征信报告中的多头借款情况,过多的多头借款记录可能导致借款人信用评级下降,影响其贷款申请的成功率和贷款利率。

3、负债率评估:多头借款反映了借款人的负债水平,金融机构在评估借款人还款能力时,会考虑其现有负债及偿债能力,进而决定是否批准贷款申请。

多头借款的影响

1、信贷额度受限:过多的多头借款可能导致金融机构对借款人信贷额度的限制,影响其正常融资需求。

2、利率上升:由于信贷风险增加,金融机构可能会对多头借款的借款人收取更高的贷款利率。

3、信用风险增加:频繁的多头借款可能加剧借款人的信用风险,甚至引发债务违约等风险事件。

应对建议

1、合理规划资金:借款人应合理规划资金使用,避免过度依赖借贷,在申请贷款前,应充分考虑自身还款能力和资金状况,避免盲目借贷。

2、审慎选择金融机构:借款人应选择信誉良好、风控严格的金融机构进行贷款申请,以降低信贷风险。

3、多元化融资渠道:借款人可考虑通过多元化融资渠道解决资金需求,如亲友借款、股权融资等。

4、保持良好的信用记录:借款人应重视信用记录,按时偿还债务,避免逾期和违约行为,良好的信用记录有助于提升信用评级,降低贷款利率。

5、定期查询征信报告:借款人应定期查询自己的征信报告,了解个人信用状况及多头借款情况,如发现异常,应及时向金融机构和征信机构反馈并处理。

6、提升金融素养:借款人应提升金融素养,了解金融知识和相关法律法规,增强风险意识,避免陷入不必要的债务困境。

个人征信中的多头借款是借款人资金状况及负债压力的一种反映,借款人应合理规划资金,审慎选择金融机构,保持良好的信用记录,并提升金融素养,金融机构在审批信贷申请时,应充分考虑多头借款情况,加强风险管理,通过共同努力,我们可维护良好的金融秩序,促进个人和金融市场健康发展。

沪ICP备16041027号

沪ICP备16041027号