摘要:公积金贷款与LPR之间存在关联与差异。公积金贷款是基于公积金账户的余额和缴纳情况提供的贷款,利率相对稳定。而LPR是贷款市场报价利率,由具有代表性的金融机构报价确定,更加市场化。两者关联在于公积金贷款可参照LPR进行利率调整。差异体现在公积金贷款利率较低,但贷款额度受限;而LPR贷款额度较高,但利率浮动可能较大。了解关联与差异有助于借款人根据自身情况选择合适的贷款方式。

本文目录导读:

随着金融市场的不断发展和金融体系的完善,公积金贷款和LPR(贷款市场报价利率)成为了人们关注的热点话题,这两者之间既有联系,也存在差异,本文将详细解析公积金贷款与LPR的关系,帮助公众更好地理解其内涵及影响。

公积金贷款概述

公积金贷款是一种政策性住房贷款,主要面向缴纳住房公积金的职工,其利率水平通常低于商业贷款利率,对于满足条件的购房者来说,是一种较为优惠的贷款方式,公积金贷款利率的制定和调整,通常受到国家政策的影响,旨在支持居民住房需求,稳定房地产市场。

LPR简介

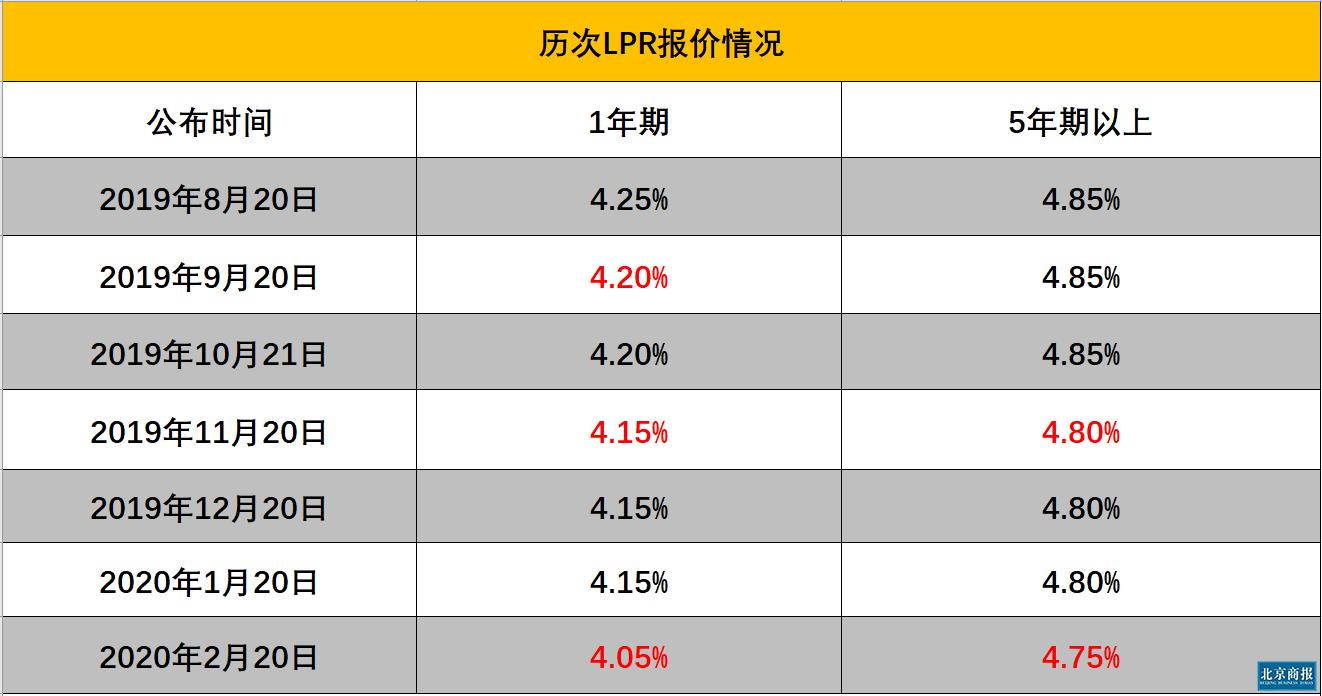

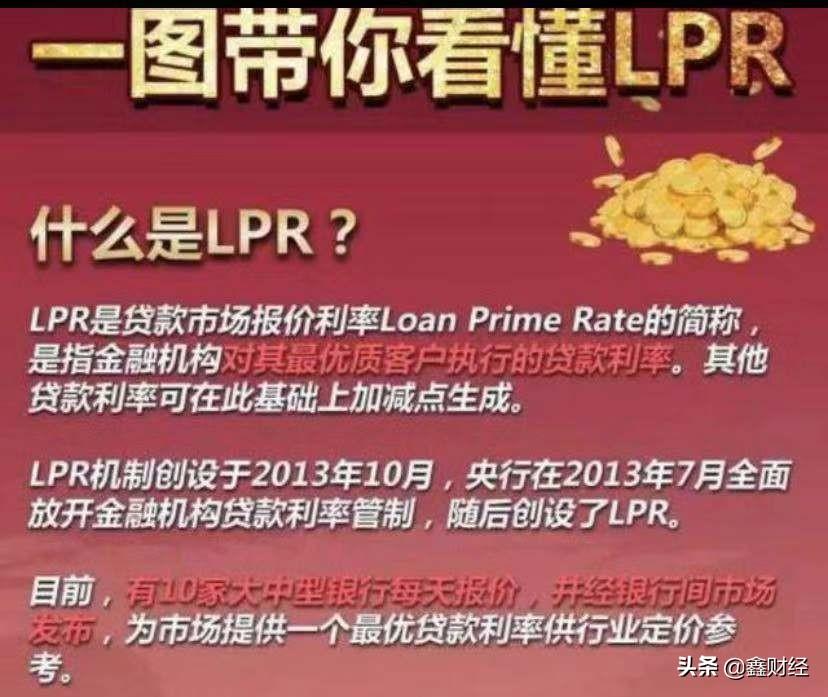

LPR(贷款市场报价利率)是我国金融市场利率体系的核心组成部分,是金融机构对其最优质客户执行的贷款利率,LPR的形成机制基于市场供求关系,由具有代表性的金融机构报价确定,更具市场化特征,随着利率市场化的推进,LPR在贷款市场中的影响力逐渐增强。

公积金贷款与LPR的关系

公积金贷款利率并非直接采用LPR,但两者之间存在一定关联,在我国利率市场化的大背景下,公积金贷款利率和LPR都可能受到政策调整和市场变化的影响,一些金融机构在创新业务模式时,可能会将公积金贷款与LPR相结合,以提供更加灵活多样的住房贷款产品。

公积金贷款利率与LPR的差异

1、性质不同:公积金贷款是政策性住房贷款,旨在支持居民购房;而LPR是市场化产品,反映信贷市场的资金供求状况。

2、利率水平:公积金贷款利率通常低于市场利率,具有政策优惠性质;而LPR利率则根据市场供求关系波动。

3、影响因素:公积金贷款利率的调整主要受到国家政策的影响;而LPR则更多地受到市场因素、宏观经济状况等因素的影响。

4、使用范围:公积金贷款主要面向缴纳住房公积金的职工,用于购房;而LPR则适用于各类信贷产品,包括个人贷款、企业贷款等。

公积金贷款与LPR在性质、利率水平、影响因素和使用范围等方面存在明显差异,公积金贷款是一种政策性住房贷款,具有利率优惠和一定的政策扶持;而LPR是市场化产品,反映信贷市场的资金供求状况,尽管两者在利率水平上有一定的关联,但并非直接采用LPR作为公积金贷款利率。

在利率市场化的背景下,公积金贷款利率和LPR都可能受到政策调整和市场变化的影响,对于购房者来说,了解公积金贷款和LPR的相关政策及其影响因素,有助于更好地选择适合自己的住房贷款方式,随着金融市场的不断创新和发展,公积金贷款与LPR的结合可能会产生更多新的业务模式和产品,为购房者提供更加灵活多样的选择。

公积金贷款与LPR之间存在一定的关联和差异,了解这些差异有助于公众更好地认识住房贷款市场,为自身的购房决策提供参考。

沪ICP备16041027号

沪ICP备16041027号