摘要:本文详细介绍了银行定期存款利息的计算方式。文章首先解释了定期存款的基本概念,接着阐述了利息计算的基本原理,包括计息方式和利率类型。文章还强调了影响利息收入的关键因素,如存款金额、存款期限和利率水平。通过阅读本文,读者可以了解如何选择合适的存款方案以最大化利息收入。

本文目录导读:

随着经济的发展和金融市场的繁荣,银行定期存款成为了广大民众理财的重要方式之一,对于许多人来说,了解银行定期存款利息的计算方法,不仅能帮助我们做出更明智的理财决策,还能确保我们的收益最大化,本文将详细介绍银行定期存款利息的计算方式,帮助读者更好地理解这一金融知识。

银行定期存款基本概念

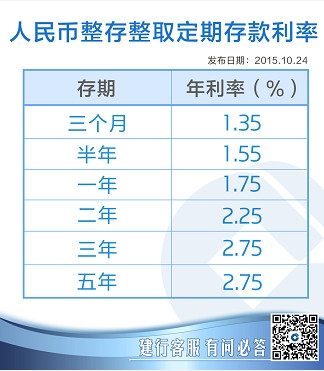

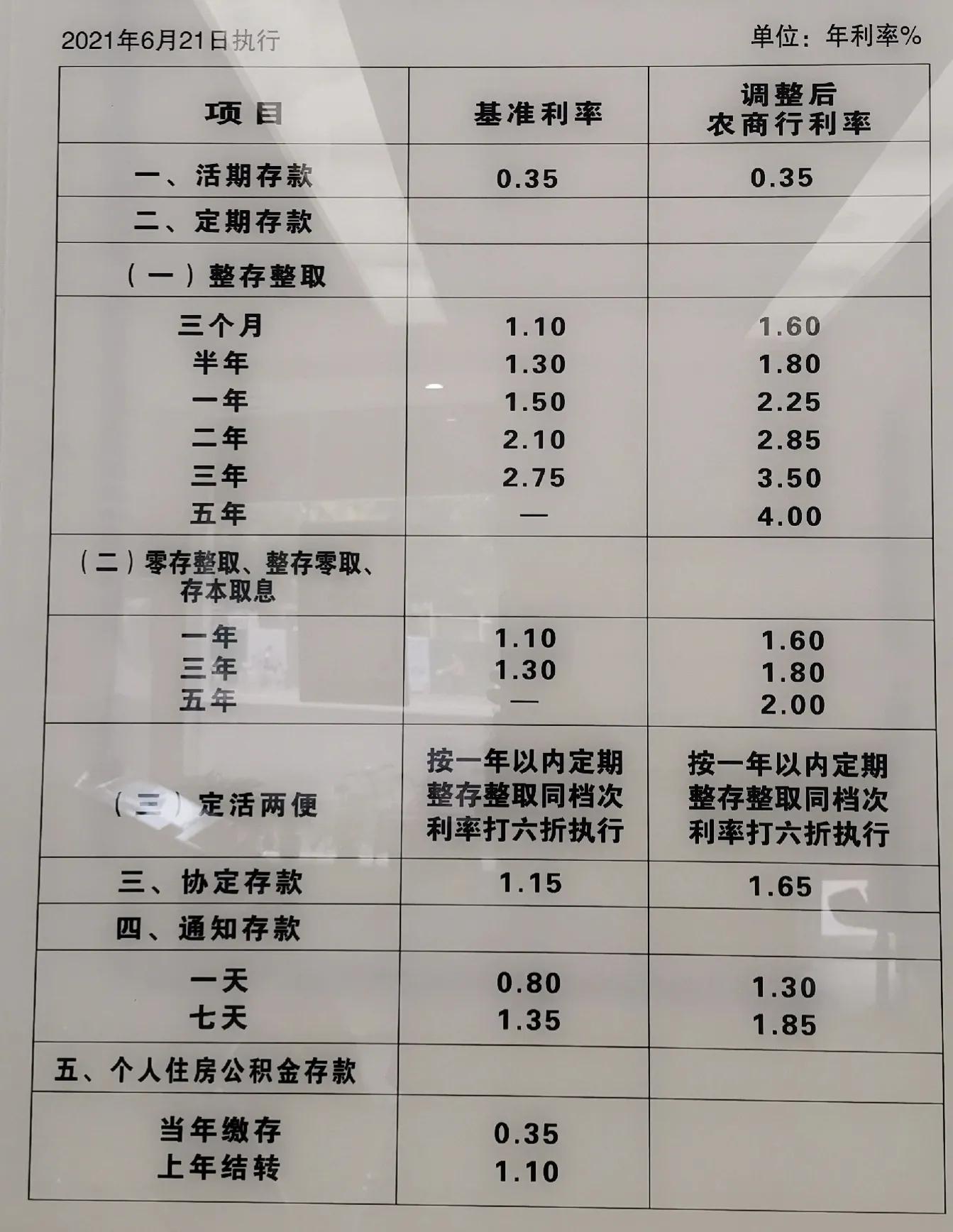

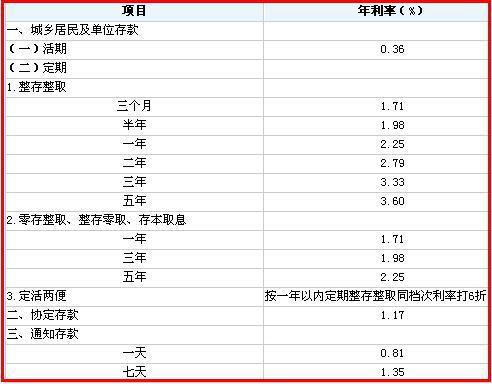

银行定期存款是指存款人在银行存入一定金额,约定存款期限,并获取固定利息的存款方式,定期存款的期限通常为三个月、六个月、一年、两年、三年等,不同期限的存款利率也有所不同。

银行定期存款利息计算方式

1、利息计算公式

银行定期存款的利息计算公式为:利息 = 存款金额 × 存款利率 × 存款期限,存款金额指的是存入银行的资金数额,存款利率是银行给予的固定利率,存款期限则是从存款日起至取款日止的时间跨度。

2、利息计算方式详解

(1)单利计算:单利是指只计算本金产生的利息,而不将已产生的利息加入本金中再次计算,在定期存款中,常见的利息计算方式为单利计算。

(2)复利计算:复利是指将已产生的利息加入本金中再次计算利息,在某些特定情况下,如银行推出的理财产品中,可能会采用复利计算方式。

影响银行定期存款利息的因素

1、存款利率:存款利率是银行给予客户的固定利率,是决定利息收入的关键因素,存款利率越高,客户获得的利息收入也越多。

2、存款金额:存款金额越大,客户获得的利息收入也会相应增加。

3、存款期限:存款期限越长,客户获得的利息收入也会受到一定影响,需要注意的是,存款期限过长也可能面临利率风险,即存款利率可能随市场变化而调整。

4、银行政策:不同银行的存款利率政策有所不同,客户在选择银行时,需要关注不同银行的存款利率及政策。

如何优化银行定期存款利息收入

1、比较不同银行的存款利率:在选择银行时,可以比较不同银行的存款利率,选择利率较高的银行进行存款。

2、关注银行优惠活动:银行有时会推出一些优惠活动,如新户礼、存款送礼等,关注这些活动可以增加利息收入。

3、合理规划存款期限:在规划银行定期存款时,需要根据自己的资金需求和利率情况,合理规划存款期限,以确保收益最大化。

4、多元化投资:除了银行定期存款外,还可以考虑其他投资方式,如购买理财产品、债券等,以实现资产多元化配置。

了解银行定期存款利息的计算方法对于我们做出明智的理财决策至关重要,通过关注不同银行的存款利率、优惠活动以及合理规划存款期限,我们可以最大化银行定期存款的利息收入,我们还需要关注市场变化,灵活调整投资策略,以实现资产的最大化增值。

沪ICP备16041027号

沪ICP备16041027号