摘要:房贷利率下调后,部分房贷用户的月供却反而增加,这背后的原因可能与多种因素有关,如贷款类型、贷款期限、利率折扣等。面对这种情况,消费者应详细咨询银行,了解具体原因并采取相应措施。可能的解决方案包括调整贷款期限、选择合适的还款方式或重新规划财务计划。

本文目录导读:

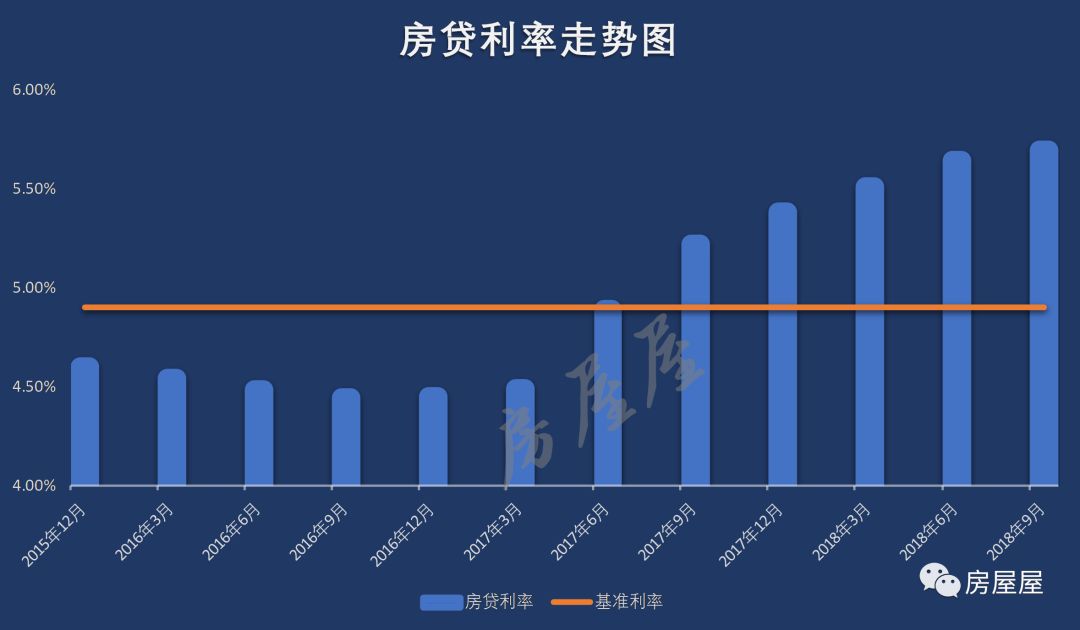

近年来,随着房地产市场的持续火热,房贷成为了越来越多人的重要财务负担,对于购房者而言,房贷利率的高低直接关系到他们的月供金额和财务计划,近期一些购房者发现,尽管房贷利率下调,他们的月供金额却反而增加了,这一现象引发了广泛关注,本文将从多个角度探究其原因,并提出相应的解决方案。

现象分析

我们来了解一下房贷利率下调月供反而多的现象,在一般情况下,房贷利率下调意味着贷款成本降低,购房者需要支付的月供金额应该减少,在实际操作中,一些购房者却发现他们的月供金额并没有减少,甚至有所增加,这是为什么呢?

原因探究

1、还款方式的不同

造成这一现象的原因之一是购房者所选择的还款方式不同,在房贷还款过程中,购房者可以选择等额本息还款和等额本金还款两种方式,对于选择等额本息还款方式的购房者来说,虽然利率下调,但由于前期还款利息占比较大,月供金额在短期内可能不会发生明显变化,只有当利率调整幅度较大时,月供金额才会有所减少,而对于选择等额本金还款方式的购房者来说,由于每月还款本金固定,利率下调后利息支出减少,月供金额理应减少,如果购房者的月供金额增加,可能与所选还款方式有关。

2、附加条款的影响

除了还款方式的不同,房贷合同中的附加条款也可能是导致月供增加的原因之一,一些银行在签订房贷合同时,会加入一些附加条款,如浮动利率、逾期罚息等,如果房贷利率并非单纯地下调,而是伴随着附加条款的调整,那么购房者的月供金额可能会因此增加,一些银行在利率下调的同时,可能会调整浮动利率的浮动范围或调整逾期罚息标准,从而导致购房者的月供金额增加。

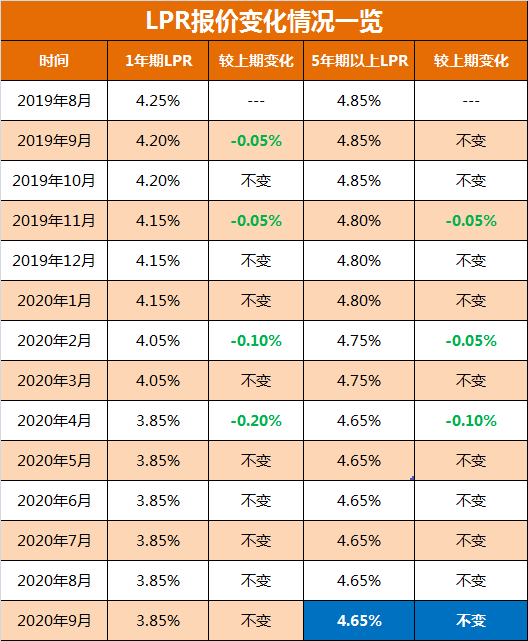

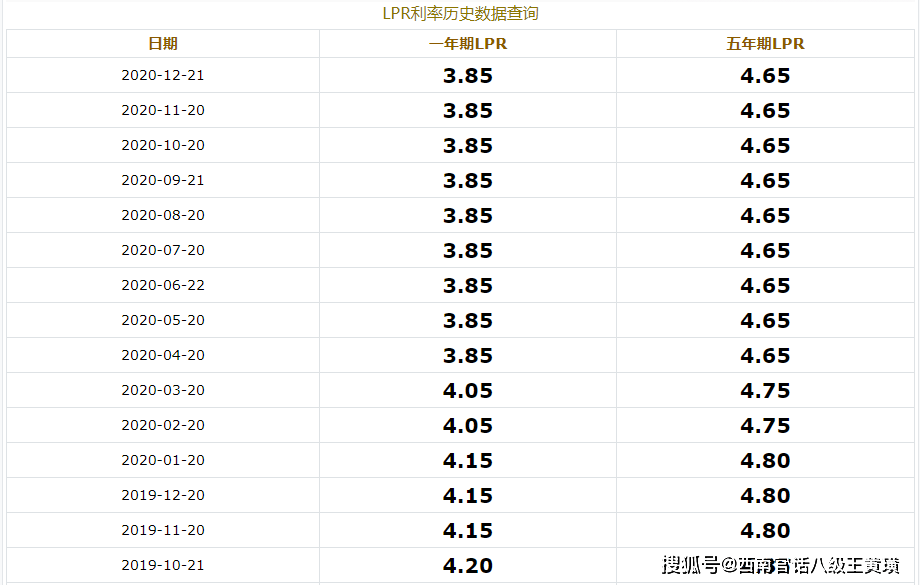

3、贷款利率重定价日的影响

贷款利率重定价日也可能是导致月供增加的原因之一,银行调整贷款利率需要一定的时间,并不是立即生效的,如果购房者的贷款利率重定价日晚于银行利率调整的时间,那么即使利率已经下调,购房者的月供金额仍然按照调整前的利率计算,只有当重定价日到来时,新的利率才会生效,从而导致月供金额发生变化,如果购房者的月供金额增加,可能与贷款利率重定价日有关。

解决方案

面对房贷利率下调月供反而多的现象,购房者应该如何应对呢?以下是一些建议:

1、核对合同条款

购房者应该仔细核对房贷合同中的条款,了解自己所选择的还款方式、贷款利率重定价日以及附加条款等内容,如果发现合同中存在问题或不明确的地方,可以向银行咨询或寻求法律帮助。

2、关注银行利率调整动态

购房者应该关注银行的利率调整动态,及时了解自己所申请贷款的利率变化情况,如果发现自己的贷款利率已经下调,但月供金额没有相应减少,可以向银行提出异议,并要求银行进行调整。

3、调整财务计划

如果购房者的月供金额确实增加了,那么他们需要根据实际情况调整自己的财务计划,在保持基本生活开销的前提下,可以考虑增加收入或优化支出结构,以应对月供金额的增加。

房贷利率下调月供反而多的现象并非个案,购房者在面对这一现象时,应该了解背后的原因,并通过核对合同条款、关注银行利率调整动态以及调整财务计划等方式应对,政府和相关机构也应加强监管力度规范银行业务行为保障购房者权益。

沪ICP备16041027号

沪ICP备16041027号