摘要:一位退休老人的月工资仅为2800元,但他通过精明的理财策略,一年内在保险领域投资了高达77万元,体现了理财智慧和风险管理的重要性。他认识到退休后的生活需要保障,因此通过购买保险来规避潜在风险,同时确保退休生活的质量。这一举动展示了理智的理财决策和长远的生活规划。

本文目录导读:

背景介绍

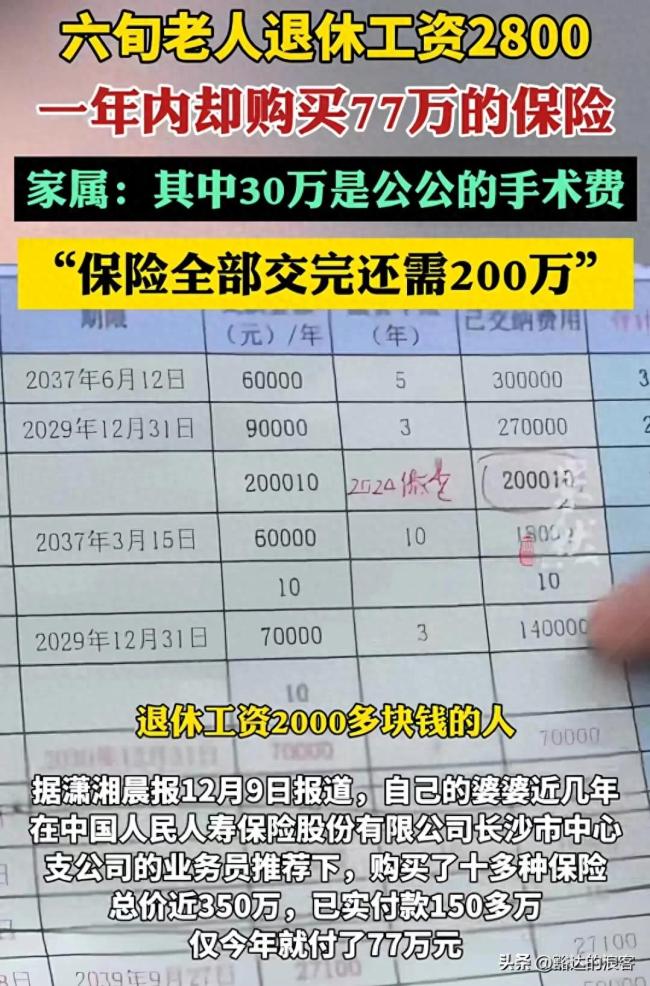

近年来,随着社会保障体系的不断完善,退休工资成为了越来越多老年人生活的重要经济来源,有些退休老人的消费行为却令人惊讶,一位老人退休工资每月仅2800元,却在一年内购买了价值高达77万的保险,这样的消费行为背后隐藏着怎样的故事呢?本文将深入探讨这一现象背后的原因和启示。

老人的理财智慧

对于这位老人来说,虽然退休工资不高,但他展现出了出色的理财智慧,他意识到保险在风险管理中的重要性,在当前社会,风险无处不在,一份合适的保险可以为老年人的生活提供重要的保障,他具备长期规划的能力,购买高额保险并非是一时的冲动,而是长期规划的结果,他可能预见到了未来可能出现的风险,因此决定通过购买保险来规避这些风险,他可能充分利用了自己的财务资源,在有限的退休工资中,他找到了购买保险的合适时机和方式,实现了理财的最大化效益。

购买高额保险的原因分析

这位老人为什么要在一年内购买价值77万的保险呢?这背后可能有多种原因,他可能考虑到自己的健康状况,随着年龄的增长,老年人的健康状况可能会发生变化,购买高额保险可以为他提供更好的医疗保障,减轻因健康问题带来的经济压力,他可能面临着家庭财务风险,子女教育、养老等家庭支出可能给他带来一定的经济压力,购买高额保险可以为他提供额外的经济支持,缓解家庭财务风险,他可能看到了投资保险的价值,在当前社会,投资渠道多种多样,但风险也相对较高,而保险作为一种稳健的投资方式,可以为他的退休生活提供稳定的保障。

风险管理的重要性

在这位老人的消费行为中,我们可以看到风险管理的重要性,对于老年人来说,退休后的生活面临着多种风险,如健康问题、家庭财务风险等,这些风险可能会对他们的生活质量产生重大影响,老年人需要重视风险管理,通过购买保险、储蓄等方式来降低风险,家庭成员和社会也应该关注老年人的风险管理问题,为他们提供更多的支持和帮助。

如何平衡退休工资与保险支出

对于大多数老年人来说,如何在有限的退休工资中平衡日常生活支出与保险支出是一个重要的问题,老年人应该根据自己的实际情况制定预算计划,合理分配生活支出和保险支出,他们应该选择合适的保险产品,避免盲目跟风购买高价值的保险产品,在购买保险时,他们应该充分考虑自己的需求和财务状况,选择适合自己的保险产品,老年人还可以通过参加社会公益活动、降低生活成本等方式来减轻经济压力。

启示与建议

这位老人的消费行为给我们带来了许多启示,我们应该重视风险管理,通过购买保险等方式来降低生活中的风险,我们应该具备长期规划的能力,在有限的财务资源中做出明智的决策,我们应该关注自己的财务状况,制定合理的预算计划,避免过度消费和盲目投资,对于老年人来说,退休后的生活是他们人生中重要的阶段,他们应该通过理财智慧和风险管理来保障自己的生活质量,对于家庭成员和社会来说,我们应该关注老年人的风险管理问题,为他们提供更多的支持和帮助,我们也应该倡导健康的消费观念和投资理念,引导老年人做出明智的财务决策。

这位老人的消费行为展示了理财智慧和风险管理的重要性,我们应该从中汲取教训,学会在有限的财务资源中做出明智的决策,我们也应该关注老年人的风险管理问题,为他们提供更多的支持和帮助。

沪ICP备16041027号

沪ICP备16041027号