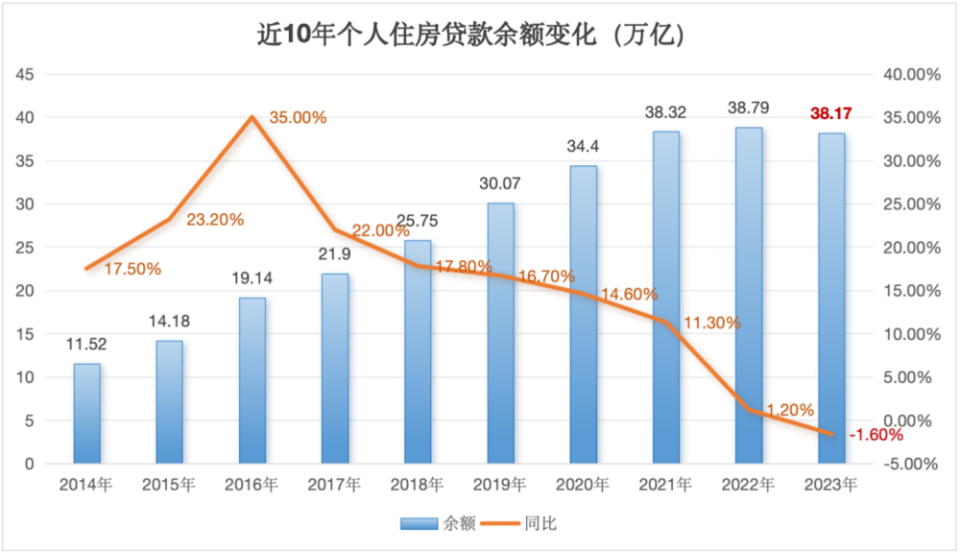

个人房贷提前还款现象明显减少,这主要是因为房贷利率持续下行,提前还款的性价比不高。随着居民理财意识的提升,大家更倾向于将闲置资金投入理财产品中,而不是盲目地提前偿还房贷。这一趋势对于银行来说,意味着个人房贷业务将更加稳定,同时也反映了居民在财务管理方面的日益成熟。

本文目录导读:

随着金融市场的不断发展,个人房贷已成为人们获取住房资金的主要途径,近年来个人房贷提前还款现象却越来越引起人们的关注,本文将从多个方面分析个人房贷提前还款现象明显减少的原因,并提出相应的解决方案。

个人房贷提前还款现象的背景

个人房贷提前还款是指贷款人在贷款期限内,提前偿还部分或全部贷款的行为,在过去,由于贷款利率较高,贷款期限较长,加之购房者的资金压力较大,因此个人房贷提前还款现象较为普遍,近年来,随着房地产市场调控政策的不断出台,贷款利率逐步降低,贷款期限逐渐缩短,个人房贷提前还款现象也呈现出明显的减少趋势。

个人房贷提前还款现象的原因分析

1、贷款利率降低

近年来,随着央行不断降低贷款利率,购房者的贷款成本逐渐降低,在这种情况下,购房者更倾向于按照约定的贷款期限进行还款,而不是提前还款,因为提前还款意味着需要放弃更多的利息优惠,这对于购房者来说是不划算的。

2、贷款期限缩短

随着房地产市场调控政策的不断出台,贷款期限逐渐缩短,过去,购房者可以选择长达30年的贷款期限,而现在很多银行只提供最长20年的贷款期限,贷款期限的缩短使得购房者需要更快地偿还贷款,这也降低了他们提前还款的动力。

3、购房者资金压力增大

随着房价的不断上涨,购房者的资金压力也越来越大,在这种情况下,购房者更倾向于将资金用于购房和装修等方面,而不是用于提前还款,因为对于他们来说,确保住房的居住品质比提前偿还贷款更为重要。

4、投资者风险偏好下降

在过去,一些购房者可能会选择将部分资金用于提前还款以降低贷款风险,随着投资者风险偏好下降,他们更倾向于将资金用于购买理财产品或进行其他投资,而不是用于提前还款,因为对于他们来说,通过多元化投资获得更高收益的可能性更大。

个人房贷提前还款现象的影响

1、对银行的影响

个人房贷提前还款现象的减少意味着银行将失去一部分利息收入,从另一方面来看,这也有助于银行优化贷款结构,降低不良贷款率,银行需要在保证贷款安全性的前提下,积极探索其他盈利渠道。

2、对购房者的影响

对于购房者来说,个人房贷提前还款现象的减少意味着他们需要承担更多的利息支出,在房价不断上涨的背景下,购房者仍然可以通过提前还款来降低贷款风险,购房者需要在权衡利弊后做出合理的决策。

解决个人房贷提前还款现象减少的方案

1、优化贷款利率结构

为了鼓励购房者提前还款,银行可以适当优化贷款利率结构,可以设立提前还款奖励计划或优惠利率等机制来吸引购房者参与提前还款,银行也可以考虑将贷款利率与贷款期限挂钩,以鼓励购房者选择更短的贷款期限。

2、拓展贷款期限选择范围

为了缓解购房者的资金压力并鼓励提前还款行为的发生,银行可以进一步拓展贷款期限选择范围,例如可以推出更长至30年的贷款期限供购房者选择,这样不仅能够减轻购房者的资金压力,也有助于提高银行的贷款资产质量。

3、加强投资者教育

针对投资者风险偏好下降的问题,银行可以通过加强投资者教育来提高投资者的风险意识并引导其进行合理投资,例如可以举办投资者讲座或推出投资者教育课程等方式来帮助投资者了解不同投资产品的风险和收益特点从而做出明智的投资决策。

4、建立信息共享平台

为了促进房地产市场信息的透明化和共享化以及方便购房者进行投资决策银行可以建立信息共享平台来提供房地产市场的相关信息和数据支持,通过这样的平台购房者可以更加全面地了解房地产市场的动态和趋势从而更好地把握购房时机和投资机会。

综上所述个人房贷提前还款现象明显减少的原因是多方面的包括贷款利率降低、贷款期限缩短、购房者资金压力增大以及投资者风险偏好下降等,为了应对这一问题银行可以采取优化贷款利率结构、拓展贷款期限选择范围、加强投资者教育以及建立信息共享平台等措施来鼓励购房者进行提前还款行为的发生并优化银行的贷款结构。

沪ICP备16041027号

沪ICP备16041027号